ここでは、「相続人」と「相続分」の基本について、ご説明したいと思います。

1.相続人の範囲

2.代襲相続

3.相続放棄と相続人

4.法定相続分

1.相続人の範囲

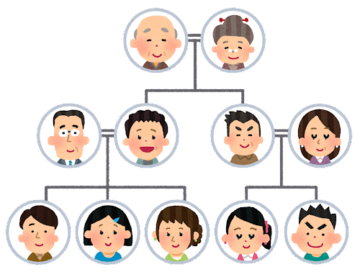

亡くなった被相続人の財産を承継できる「相続人」は、民法で、その範囲や順位が定められています。

第一順位が「子」、第二順位が「直系尊属」、第三順位が「兄弟姉妹」となっています。

配偶者は、「常に相続人となる」となっています。

先順位の相続人がいれば、後順位の人に相続権はありません。

第一順位がいない場合に限り、第二順位が相続人となり、

第一順位も第二順位もいない場合に限り、第三順位が相続人となります。

つまり、『被相続人には、配偶者と子と母親(直系尊属)がいる』 というケースだと、配偶者と子が相続人であり、母親は相続人にはなれません。

「直系尊属」より「子」の方が先順位だからです。

もし、被相続人に子がいなければ、配偶者と母親が相続人になります。

被相続人に子(第一順位)がいなくて、親(第二順位)も亡くなっているという場合に初めて、

兄弟姉妹(第三順位)が相続人になります。

(配偶者がいれば、配偶者と兄弟姉妹が相続人です。)

第二順位の直系尊属が相続人になる場合、親等が異なるときは、親等の近い者だけが相続人です。

つまり、被相続人の父か母がいる場合には、祖父や祖母が相続人にはなりません。

養子は、当然に第一順位としての「子」に含まれます。

普通養子と特別養子がありますが、普通養子の場合は、実父母との親子関係も継続しますので、養親の相続、実親の相続どちらも相続権があることになります。

特別養子の場合は、実父母との親子関係は消滅しますので、実父母の相続では相続権がありません。

婚姻関係外に出生した子であっても、父親が認知の届出をすれば、

非嫡出子として第一順位の相続人になります。

相続が発生した時に、被相続人の配偶者が妊娠中だったというケースでは、胎児にも相続権が認められていますから、胎児も「子」として第一順位の相続人になります。

2.代襲相続

被相続人の子が、被相続人よりも先に亡くなっていた場合、相続人になるはずだったその者の子(被相続人の孫)が相続人になります。代襲相続といいます。

被相続人に子はなく、親は亡くなっている という場合、第三順位の兄弟姉妹が相続人になりますが、その兄弟姉妹が亡くなっていたときは、その兄弟姉妹の子(被相続人の甥、姪)が代襲相続人になります。

「子」の代襲相続では、再代襲が認められていて、被相続人より先に子が亡くなっていて、代襲相続人になるはずの孫も亡くなっているという場合は、孫の子(ひ孫)が相続人になります。

「兄弟姉妹」の代襲相続では、再代襲が認められていません。

兄弟姉妹の代襲相続人は、その子(被相続人の甥か姪)までに制限されていて、その甥か姪が亡くなっていたとしても、その子(被相続人の甥か姪の子) は代襲相続できません。

3.相続放棄と相続人

被相続人の財産・債務をすべて承継しない とする「相続放棄」という手続きがあります。

相続人が相続の放棄をすると、その人は、その相続に関しては、

初めから相続人にならなかったものとみなされます。

相続放棄は、代襲相続の原因にはなりません。

被相続人の子が相続放棄しても、孫が代襲相続人とはならない ということです。

このために、相続放棄があると、相続順位が変わってしまうことがあります。

例えば、配偶者と子A・子Bがいた被相続人。

被相続人の両親は健在で、妹が一人いたとします。

通常だと、配偶者と子A・子Bの3人が相続人ということになりますね。

この例で子Aだけが相続放棄した場合、

相続人は、配偶者と子Bの二人となって、相続順位は変わりません。

子Aと子Bの二人が相続放棄した場合、

第一順位がいなくなったので、配偶者と、第二順位の相続人である両親 が相続人となります。

両親も相続放棄したとすれば、配偶者と、第三順位の妹 が相続人となります。

相続放棄があると、民法上の相続人は、上述のように変わりますが、

相続税法においては、「法定相続人」という概念があります。

相続の放棄があっても、その放棄がなかったものとした場合の相続人のことをいいます。

上記の例の場合でいうと、誰が相続放棄をしたとしても、配偶者と子A・子Bの3人が「法定相続人」ということになります。

相続税の基礎控除額や、生命保険金・死亡退職金の非課税限度額の計算で使う「法定相続人の数」というのは、

相続の放棄がなかったものとした場合の相続人の数 を言います。

上記の例でいくと、子A・子Bと両親が相続放棄して、相続人は2人(配偶者と妹)という場合でも、

相続税法でいう「法定相続人の数」というのは、3人(配偶者と子A・子B)ということになります。

4.法定相続分

被相続人が遺した財産の取り分について、遺言書がある場合はその内容に従うのが原則です。

遺言書がない相続で、遺産分割の基準となるのが、民法が定めた「法定相続分」です。

遺産分割協議では、相続人全員が合意すれば、必ずしも法定相続分で分ける必要はありませんが、

遺産分割協議がまとまらず、調停や審判によって決定されるときは、法定相続分が基準となります。

法定相続分は次のようになっています。

相続人が、配偶者と子の場合

配偶者2分の1 子2分の1

子が数人いるときは、2分の1を均等に分ける。

(具体例)

被相続人の財産1億円で、配偶者、子A、子Bがいる場合

配偶者 1億円×1/2=5000万円

子A 1億円×1/2×1/2=2500万円

子B 1億円×1/2×1/2=2500万円

相続人が、配偶者と直系尊属の場合

配偶者3分の2 直系尊属3分の1

直系尊属が数人いるときは、3分の1を均等に分ける。

(具体例)

被相続人の財産1億円で、配偶者、父、母がいる場合

配偶者 1億円×2/3=6666万円

父 1億円×1/3×1/2=1666万円

母 1億円×1/3×1/2=1666万円

相続人が、配偶者と兄弟姉妹の場合

配偶者4分の3 兄弟姉妹4分の1

兄弟姉妹が数人いるときは、4分の1を均等に分ける。

半血兄弟姉妹(片方の親が同じ兄弟姉妹)の相続分は、全血兄弟姉妹(両方の親が同じ兄弟姉妹)の2分の1となる。

(具体例)

被相続人の財産1億円で、配偶者、兄、妹がいる場合

配偶者 1億円×3/4=7500万円

兄 1億円×1/4×1/2=1250万円

妹 1億円×1/4×1/2=1250万円

上記の例で、被相続人と兄とは、父だけが同じ兄弟だとすると、

配偶者 1億円×3/4=7500万円

兄 1億円×1/4×1/3=833万円

妹 1億円×1/4×2/3=1666万円

5.追記

※当ブログの記事は、投稿日現在の法律に基づいて書いております。

わかりやすくするため詳細を省いていたり、改正や個別的なケースには対応していない場合もありますので、

ご注意ください。